Postado em 07/01/2025 por Paulo Imóveis

Introdução

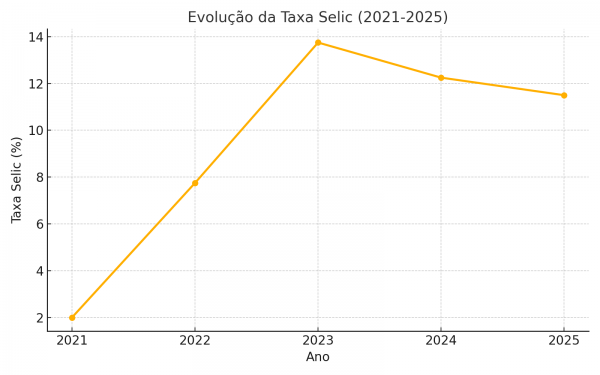

A taxa de juros é uma variável essencial para a economia de qualquer país e exerce uma influência direta no mercado imobiliário. Para quem compra, vende ou investe, as mudanças nas taxas impactam desde o custo de financiamento até a valorização dos imóveis. No Brasil, a taxa Selic, atualmente em 12,25% ao ano, tem sido ajustada como parte das políticas do Banco Central para conter a inflação. Neste artigo, exploraremos como a Selic afeta o mercado imobiliário, analisaremos as oportunidades e desafios criados por ela e apontaremos o que esperar nos próximos meses.

Taxas de Juros em 2025: Onde Estamos Agora?

A taxa Selic é definida pelo Banco Central e serve como base para todas as outras taxas de juros da economia. Atualmente, estamos enfrentando um cenário em que a Selic foi mantida em 12,25% ao ano, refletindo um esforço contínuo para estabilizar a economia e conter os efeitos da inflação. Em 2023, a taxa havia atingido um pico de 13,75%, marcando o maior valor da década. Comparado a períodos anteriores, o atual patamar ainda está elevado, o que gera um impacto significativo no custo do crédito e na capacidade de consumo das famílias.

Historicamente, quando a Selic sobe, o crédito se torna mais caro, desestimulando o consumo e o investimento em setores como o imobiliário. Por outro lado, taxas altas também atraem investimentos em renda fixa, o que pode reduzir o apetite por ativos de maior risco, como imóveis. Esse movimento cria um cenário de desafios, mas também pode abrir oportunidades para quem consegue se adaptar ao contexto.

Como as Taxas de Juros Afetam o Mercado Imobiliário

O impacto das taxas de juros no mercado imobiliário é amplo e pode ser observado em várias frentes. Quando a Selic está alta, as instituições financeiras aumentam os juros cobrados nos financiamentos habitacionais. Isso torna o custo do crédito mais elevado, reduzindo o poder de compra das famílias e o número de pessoas qualificadas para obter financiamento.

Além disso, os financiamentos de longo prazo, comuns no setor imobiliário, se tornam menos atrativos devido ao peso crescente dos juros nas parcelas. Por exemplo, uma taxa de juros alta pode elevar o valor total pago por um imóvel em mais de 50% ao longo de um contrato de 30 anos. Para quem depende do financiamento para adquirir sua casa própria, essa realidade pode inviabilizar a compra.

Quem Ganha e Quem Perde com a Alta dos Juros

O impacto das altas taxas de juros é desigual, criando vencedores e perdedores no mercado imobiliário. De um lado, temos os investidores com liquidez, que podem aproveitar descontos oferecidos por vendedores ansiosos para negociar. Esses investidores também podem lucrar com a valorização dos imóveis em médio e longo prazo, especialmente quando a Selic começar a cair.

Por outro lado, consumidores que dependem do crédito enfrentam grandes dificuldades. Além de não conseguirem financiamento acessível, muitos acabam adiando seus planos de compra, optando por alugar imóveis até que o cenário melhore. Isso pode aumentar a demanda no mercado de locação, beneficiando proprietários que optam por alugar seus imóveis.

Expectativas para o Futuro

O mercado imobiliário em 2025 ainda enfrenta desafios significativos, mas há sinais de otimismo no horizonte. Economistas acreditam que, com a inflação sob controle, o Banco Central poderá começar a reduzir a Selic no segundo semestre do ano. Essa redução traria alívio ao custo dos financiamentos, aumentando o acesso ao crédito e estimulando a demanda.